2019.10.28

河川整備を民間に開く、東京グリーンボンドの発行

河川整備のための資金を、補助金ではなく、市場を通して投資家から集められたら。

第3回「東京グリーンボンド(環境債)」が機関投資家向けに発行され、36の機関投資家から投資の表明がありました。

東京グリーンボンドは、ESG投資の一種であるグリーンボンドの東京都版で、2017年から発行されているものです。ESG投資とは、環境(Environment)、社会(Social)、企業統治(Governance)を重視した企業に向けてする投資のこと。国連持続可能な開発目標(SDGs)と合わせて、企業経営のサスティナビリティを評価するという潮流がグローバルで大きな流れになってきていますが、ESG投資もその規模がどんどん大きくなっています(ある試算による世界の運用資産規模は約6600兆円以上とも)。

そしてグリーンボンドとは、企業や地方自治体が、国内外の環境保全のための資金を調達するために発行する債権です。日本の年金の資金運用をする巨大機関投資家、GPIF(年金積立金管理運用独立行政法人)が来年度からグリーンポンドへの投資を本格的に開始する、というニュースがあったことからもわかるように、資金の流れが大きく変わりつつあるのです。

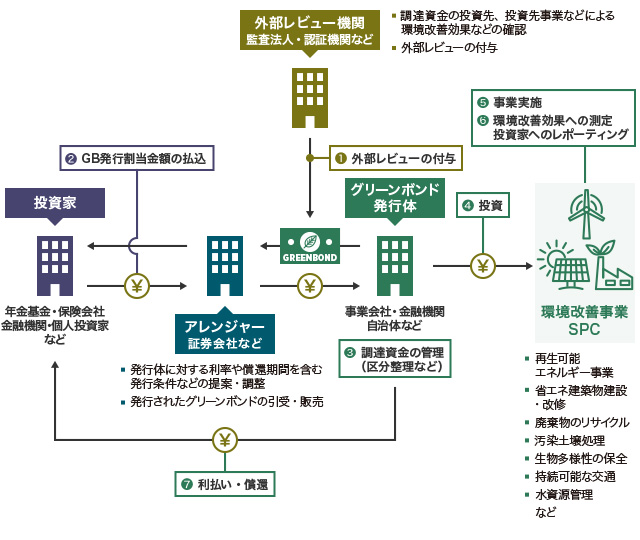

グリーンポンドには、

1 調達資金の使途がグリーンプロジェクトに限定される。

2 調達資金が確実に追跡管理される。

3 それらについて発行後のレポーティングを通じ透明性が確保される。

(グリーンポンド発行促進プラットフォームより。下図も同様)

という特徴があります。発行のスキームは以下の通り。

グリーンボンドの発行スキーム(環境省作成/グリーンボンド発行促進プラットフォームウェブサイトより引用)

通常の債権とは違うポイントとしては、資金が活用される事業で環境性がきちんと担保されているかどうか、それを評価する外部レビュー機関の関与があるところです。

今回、令和元年度の第3回目が発行された東京グリーンボンドには、前身として、2016年に発行された「東京環境サポーター債」というものあります。これは豪ドル建て100億円という個人向けの都債で、公園や中小河川の整備を目的としたもの。発売と同時に即日完売になるほど人気の商品でした。2017年には東京グリーンボンドが発行され、そして2019年10月20日にその第三回の発行条件が決定されました(ちなみにこれまで第二回まで発行されていた個人向けの東京グリーンボンドについてはまだ発表されていません)。

充当予定事業はこちら(令和元年度東京グリーンボンドに係る充当予定事業の決定について(PDF:180KB))に記載がありますが、その中から水辺関連のものをピックアップしてみると…

【事業名】8 水辺空間における緑化の推進

【環境事業区分】 3.自然環境の保全

【想定される環境効果】整備面積 13,250 ㎡

【充当予定額】300(百万円)

【事業名】12 中小河川の整備

【環境事業区分】5.気候変動への適応

【想定される環境効果】

・河川の整備率 67.8%

・調節池の貯留量 1,056,300 ㎥(R7 年度末まで)

【充当予定額】3,000(百万)

また、この東京グリーンボンドについて、ESG 調査機関であるISS-oekomが外部レビュー機関として評価したドラフトも興味深いです。発行体及びグリーンボンドの持続可能性に関する品質についてのセカンド・パーティー・オピニオン (SPO)というこの資料を見てみると、調達資金のうちの29%が「気候変動への適応」の「洪水や自然災害への対応」に充当されることになっていること、効果想定の数字(河川の整備率、貯留される水量、防潮堤や護岸などの整備など)の妥当性や、その事業がSDGsのどの項目と関連があるかなどが示されています(上記PDF資料のP23-24)。

河川土木の資金調達の民間化、これからも進んでいくことでしょう。注目していきたいですね。

この記事を書いた人

1974年神奈川県生まれ/ふたご座。大学では宗教人類学を学び、日本各地のお祭りや聖地を巡る。出版社にて編集者、その後WEBベンチャーへの参画、地域活性・社会起業のWEB媒体の編集執筆業などを経て現在にいたる。株式会社シンコ代表。ほかに株式会社エンパブリック取締役など。

過去の記事